Schließen

SchließenBezahlbare Allrounder – Die untere Mittelklasse im Spannungsfeld zwischen Marktumbruch und Pragmatismus. Zu welchen Tarifen, hat Schwacke ermittelt

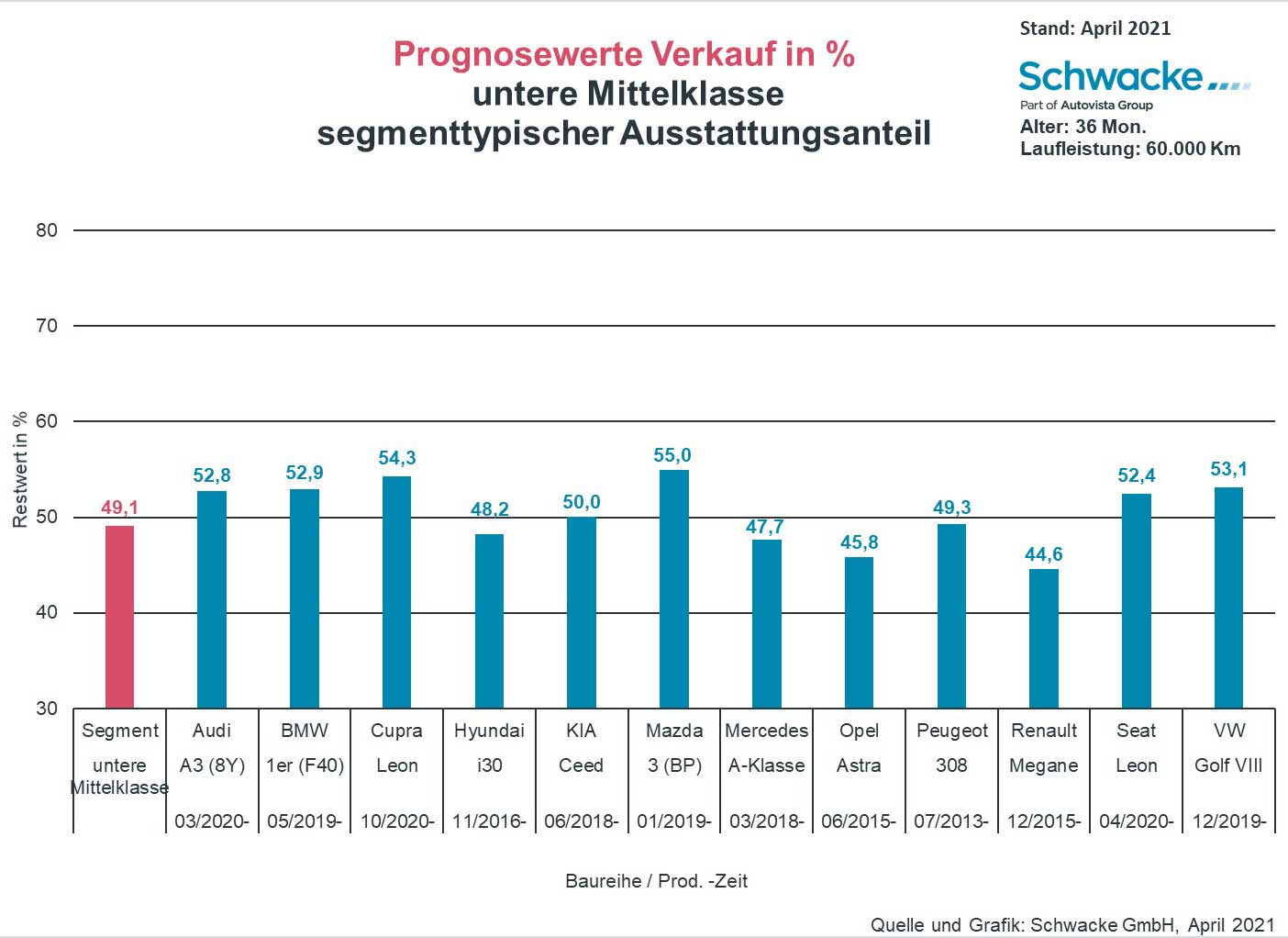

Das meist lapidar Golf-Klasse genannte Segment hat sich in den vergangenen Jahren recht erfolgreich gegen eine allzu starke Kannibalisierung durch seine SUV-Verwandten gewehrt. Seit 2018 allerdings geben die immer noch mehrheitlich als Fließheck verkauften Allrounder stetig nach. Bei den Karosserien haben sich dabei Stufenhecks und ihre coupéhaft geschnittenen Vettern als Alternative einen kleinen aber wachsenden Anteil erobert. Und auch antriebsseitig sind dieses Jahr bereits mehr als 16% Plug-In Hybride und fast 8% E-Fahrzeuge neu hinzugekommen. Dieselantriebe sorgen fast nur noch für jede vierte Neuzulassung und Benziner nicht mal mehr für jede zweite. Bei den für das Gebrauchtwagengeschäft relevanten Firmenwagenzulassungen sind zwar die Verbrenneranteile quasi getauscht, aber auch hier geben fast 18% Plug-Ins und 9% vollelektrisch einen Ausblick, was uns spätestens in 2024 am Markt erwartet. Nicht viel Zeit, um private Verbrennerfahrer dann in ausreichender Menge zum Kauf gebrauchter Stromer zu motivieren. Die rückläufigen Mengen an „stromlosen“ Kompakten lassen hingegen einen entspannteren Blick auf zukünftige Wiederverkaufspreise zu. Im Wettbewerbsvergleich der Modelle wird wiederum klar, dass der Lebenszyklus trotz der eher pragmatischen Zielgruppe einen großen Einfluss hat. Auch wenn der Geldbeutel immer knapper wird, möchte man offenbar doch nicht darauf verzichten, ein optisch und technisch einigermaßen aktuelles Modell zu fahren. Hyundai i30, Renault Mégane und Opel Astra haben damit angesichts der zwischenzeitlich erneuerten Konkurrenz schwer zu kämpfen. Der Peugeot 308 ist zwar ebenfalls in einem fortgeschrittenen Lebensalter und bekommt in diesem Jahr einen Nachfolger, hat aber durch ein solides Image und Design sowie cleveres Pricing, Ausstattungslinien und Paketierungen sich wacker halten können. Am oberen Ende der Restwertskala zeigt der Mazda3, was man unter anderem mit einer simplen aber bestechenden Trimstrategie erreichen kann. Üppige Grundausstattung und wenige Optionen oder Pakete sorgen für zufriedene Gebrauchtwagenkäufer und Investitionsbereitschaft.