Schließen

SchließenAuf der IAA Mobility in München haben Schwacke und Auto Bild die Gewinner der Wertmeister 2025 (Restwert-Champions) bekannt gegeben. Autovista24-Redakteur Tom Geggus beleuchtet die Modelle mit dem größten Werterhalt in Deutschland.

Zum 22. Mal wurden Fahrzeuge mit dem höchsten Werterhalt von Branchenexperten ausgezeichnet. Diesmal wurden insgesamt elf Wertmeister gekürt.

Rund 10.000 Modelle wurden von Schwacke-Expert:innen in Kategorien von Kleinwagen bis leichte Nutzfahrzeuge eingeteilt und bewertet. Die Auszeichnungen umfassten drei Elektro-Kategorien sowie acht offene Klassen, in denen alle Modelle unabhängig vom Antrieb berücksichtigt wurden.

Ein „Wertmeister“-Hattrick

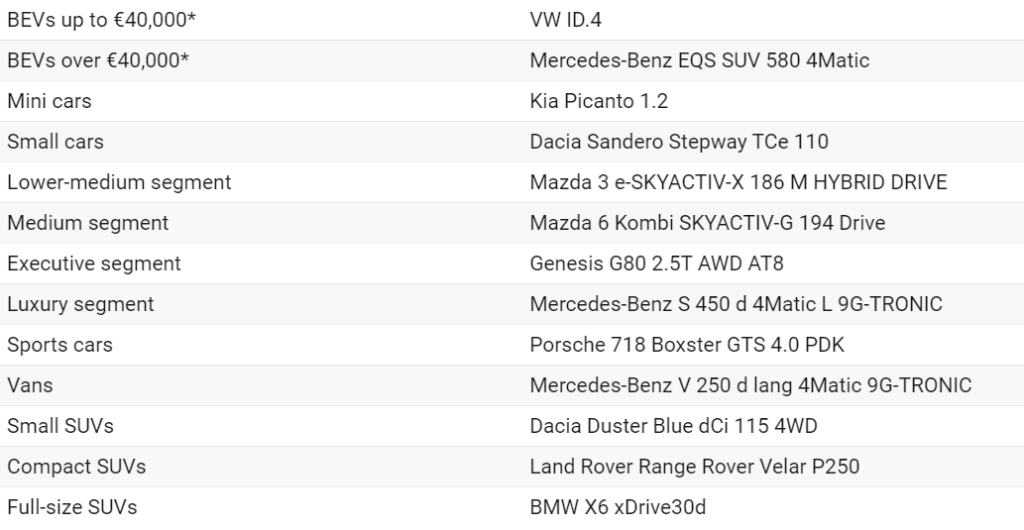

Der Audi A6 e-tron gewann zwei Trophäen in den Kategorien Luxus sowie Kompakt bis Luxus (Elektro).

Erstmals errang damit ein reines Elektro-Modell den Sieg im Luxus-Segment – und setzte sich gegen Diesel- und Benzin-Konkurrenten durch. Diese Leistung sendet ein starkes Signal an die Branche und unterstreicht, dass gebrauchte Elektroautos an Bedeutung gewinnen.

„Was für eine wunderbare Überraschung für alle, die an die Zukunft der Elektromobilität glauben und auf Signale vom Markt gewartet haben“, sagte Thorsten Barg, Geschäftsführer von Schwacke.

„Audis Erfolg mit der elektrischen Version des A6 Avant in dieser offenen Klasse gegen starke Verbrenner-Konkurrenz zeigt, dass Elektromobilität jetzt im Gebrauchtwagenmarkt angekommen ist“, fügte er hinzu.

Knapp dahinter belegten in Rang zwei und drei Modelle mit Verbrennungsmotoren die Plätze: der BMW 5er und die Mercedes-Benz E-Klasse.

Zusätzlich zum Doppeltitel für den e-tron feierte Audi auch einen Sieg in der Kompaktklasse. Der Audi A3 überzeugte mit hohem Werterhalt, Vielseitigkeit und modernem Design.

Duell bei den Kleinwagen

In den vergangenen vier Jahren war der Dacia Sandero der unangefochtene Spitzenreiter in der Kleinwagen-Kategorie. In diesem Jahr musste er den Titel an das Mini Cooper Cabrio abgeben. Das Modell stach durch einen außergewöhnlich hohen Werterhalt hervor.

Dacia sicherte sich stattdessen einen Sieg in der Kategorie Kompakt-SUV mit dem Dacia Duster. Das Modell überzeugte mit einem starken Gesamtpaket: Alltagstauglichkeit, Robustheit und ein exzellentes Preis-Leistungs-Verhältnis steigerten seine Attraktivität auf dem Gebrauchtwagenmarkt. Dacias Fokus auf das Wesentliche spricht viele Kund:innen an – und das spiegelt sich im Restwert (RV) wider.

Mit dem Mini Aceman überzeugte BMW auch in der Elektro-Kleinwagen-Kategorie. Als batterieelektrisches Fahrzeug (BEV) erreicht der Aceman eine WLTP-Reichweite von bis zu 406 km und ist damit in seinem Segment attraktiv positioniert.

Elektrofahrzeuge (EVs) verzeichneten weitere Erfolge in der Kategorie Kompakt bis Luxus Elektro-SUVs, in der der Volvo EX90 zum Sieger gekürt wurde.

Das Modell integriert Nachhaltigkeitsmaßnahmen wie den Einsatz recycelter Materialien und spiegelt den fortlaufenden Umschwung der Marke zur Elektromobilität wider. Mit seinem Fokus auf Sicherheit und Umweltleistung festigt das schwedische Unternehmen seine Position im Premium-Elektro-Segment.

„Wertmeister“ unterstreichen die Bedeutung von Restwerten

Restwerte (RVs) spielen in der Automobilindustrie eine zentrale Rolle. Für Privatkäufer:innen beeinflussen sie direkt den künftigen Wiederverkaufswert – oft ein entscheidendes Kriterium bei der Wahl eines Neuwagens.

Im Leasing und bei der Finanzierung wirken sich die kalkulierten Restwerte unmittelbar auf die monatlichen Raten aus. Auch für Hersteller kann stabiler Werterhalt den Markterfolg eines Modells deutlich steigern. Ein Wertmeister-Sieg signalisiert die außergewöhnliche Wertstabilität eines Modells.

„Viele Wertmeister-Gewinner sind in der Anschaffung teuer. Wenn man einen Porsche, Mercedes oder Mini fährt, zahlt man anfangs viel, profitiert aber später beim Wiederverkauf“, sagte Robin Hornig, Chefredakteur Automotive bei der Bild-Gruppe.

„In den RV-Rankings setzten sich erneut Modellreihen und Marken durch, die entweder besonders preislich attraktiv waren oder eine starke Position im Premium- und Lifestyle-Segment innehatten. Außerdem beobachten wir deutliche Verbesserungen bei Elektroautos – sowohl bei Reichweite und Ladegeschwindigkeit als auch bei der Alltagstauglichkeit“, fasste Barg zusammen.

Dieser Inhalt wird Ihnen präsentiert von Autovista24.

Wir möchten Sie darauf hinweisen, dass es sich bei diesem Artikel um eine Übersetzung handelt. Das Original wurde in englischer Sprache auf Autovista24 veröffentlicht. Sollte dieser Artikel kleinere grammatikalische Fehler enthalten, bitten wir, dies zu entschuldigen. Im Falle einer Diskrepanz zwischen den beiden Texten ist die englische Version maßgeblich.