Schließen

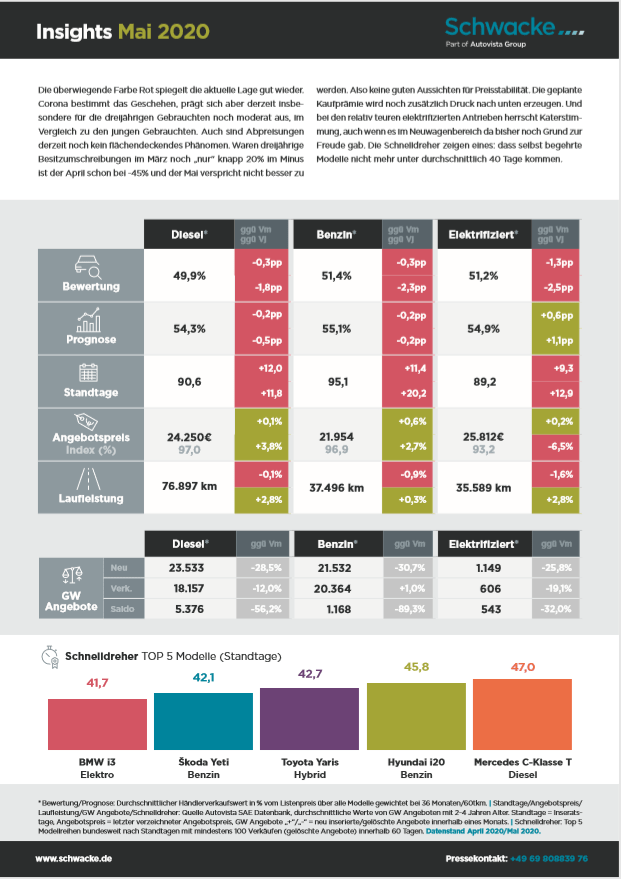

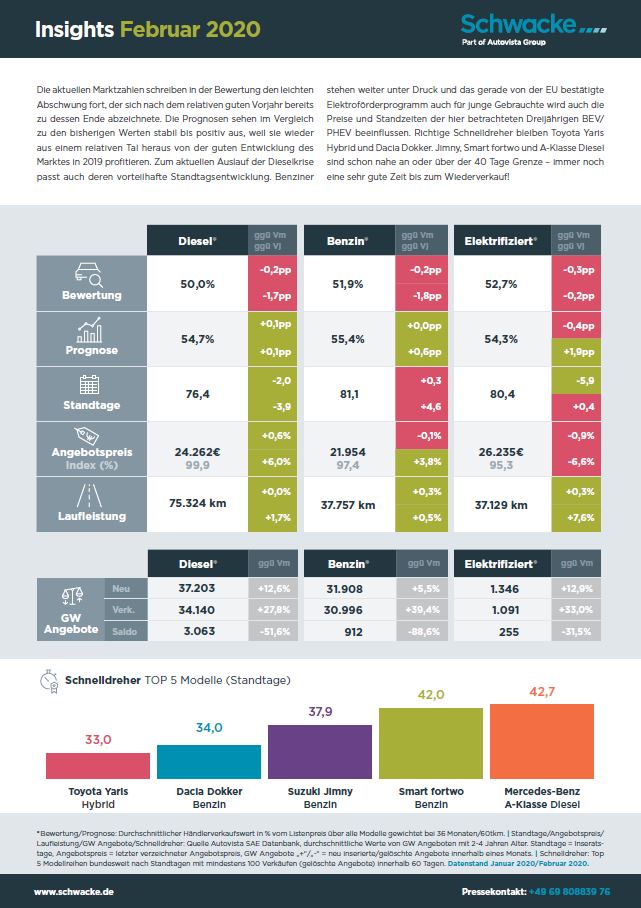

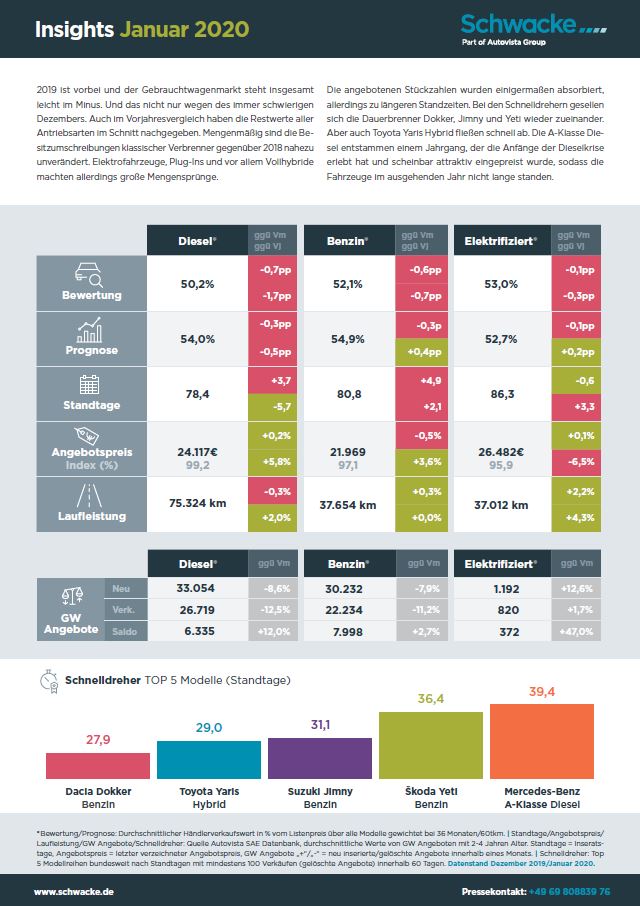

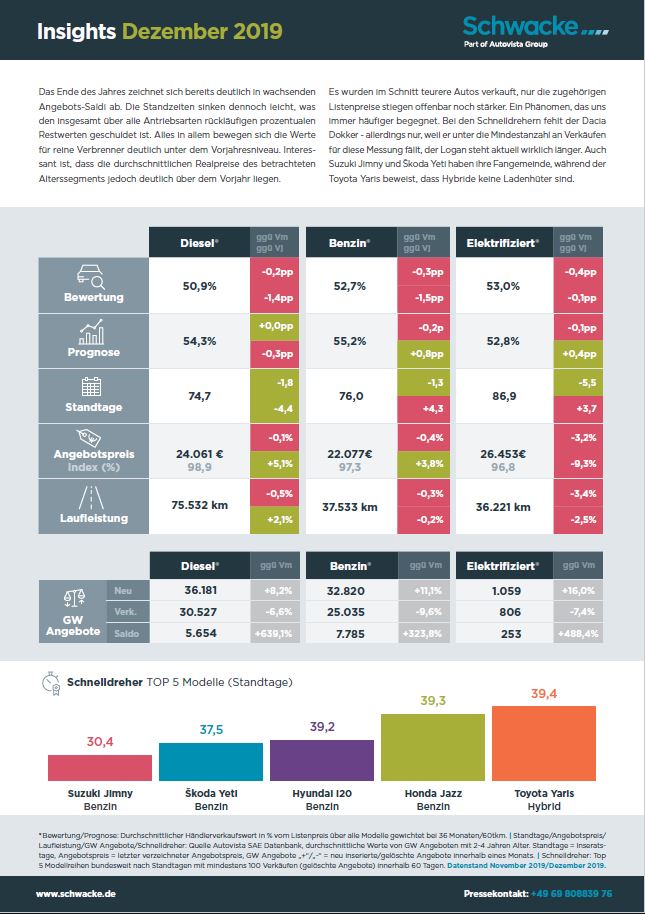

SchließenDie überwiegende Farbe Rot spiegelt die aktuelle Lage gut wieder. Corona bestimmt das Geschehen, prägt sich aber derzeit insbesondere für die dreijährigen Gebrauchten noch moderat aus, im Vergleich zu den jungen Gebrauchten. Auch sind Abpreisungen derzeit noch kein flächendeckendes Phänomen. Waren dreijährige Besitzumschreibungen im März noch „nur“ knapp 20% im Minus ist der April schon bei -45% und der Mai verspricht nicht besser zu werden. Also keine guten Aussichten für Preisstabilität.

Die geplante Kaufprämie wird noch zusätzlich Druck nach unten erzeugen. Und bei den relativ teuren elektrifizierten Antrieben herrscht Katerstimmung, auch wenn es im Neuwagenbereich da bisher noch Grund zur Freude gab. Die Schnelldreher zeigen eines: dass selbst begehrte Modelle nicht mehr unter durchschnittlich 40 Tage kommen.