Schließen

Schließen

Prinzip Hoffnung und der Umgang mit Krisen – Ein kurzer Blick zurück

Beobachtet man derzeit die unterschiedlichen Massenmedien, könnte man den Eindruck gewinnen, dass in Kürze keine Diesel oder SUV mehr unterwegs sein dürften, niemand mehr ein eigenes Auto haben möchte und sich an jeder Straßenecke eine Ladesäule finden lassen wird. Die Realität sieht trotz Dieselkrise jedoch deutlich anders aus. Circa ein Drittel der PKW-Neuzulassungen sind immer noch Diesel, von den leichten Nutzfahrzeuge ganz zu schweigen. Und mehr als 2,5 Millionen Diesel-Besitzumschreibungen in 2018 lassen bei weitem noch kein Dahinscheiden attestieren. Auch die SUV-Bauformen haben in 2019 ihren stetig wachsenden Anteil auf mittlerweile ebenfalls etwa ein Drittel des Neuwagenmarktes ausbauen können. Und die Ladepunkte wachsen zwar rasant, sind aber von der angepeilten Million mit derzeit 22.000 noch ein gehöriges Stück weit weg.

Dennoch kann nicht geleugnet werden, dass die massenhafte verunsicherte Abkehr der Kunden von den Selbstzündern ihre Spuren hinterlassen hat. Die mit 20-25% niedrigste Dieselquote bei Privatkunden seit 2001 und doppelt so viele Flottenzulassungen als Benziner wie noch 2013 zeigen die Umwälzungen. Vergleicht man darüber hinaus die Zulassungen seit 2015 und schaut, wie viele dieser Jahrgänge davon – laut KBA – am 1.1.2019 noch im Bestand sind, stellt man fest, dass eine mittlere sechsstellige Anzahl an jungen Dieseln und 20% der Elektrofahrzeuge offenbar das Land bereits verlassen haben – bei den Plug-In Hybriden sieht es kaum besser aus. Der Markt nahm also scheinbar bestimmte Motorisierungen nicht ausreichend auf. Die WLTP-bedingten vorgezogenen und saisonal unüblichen Zulassungs-Peaks im Sommer 2018 und 2019 ergänzten die künstlichen Markteingriffe.

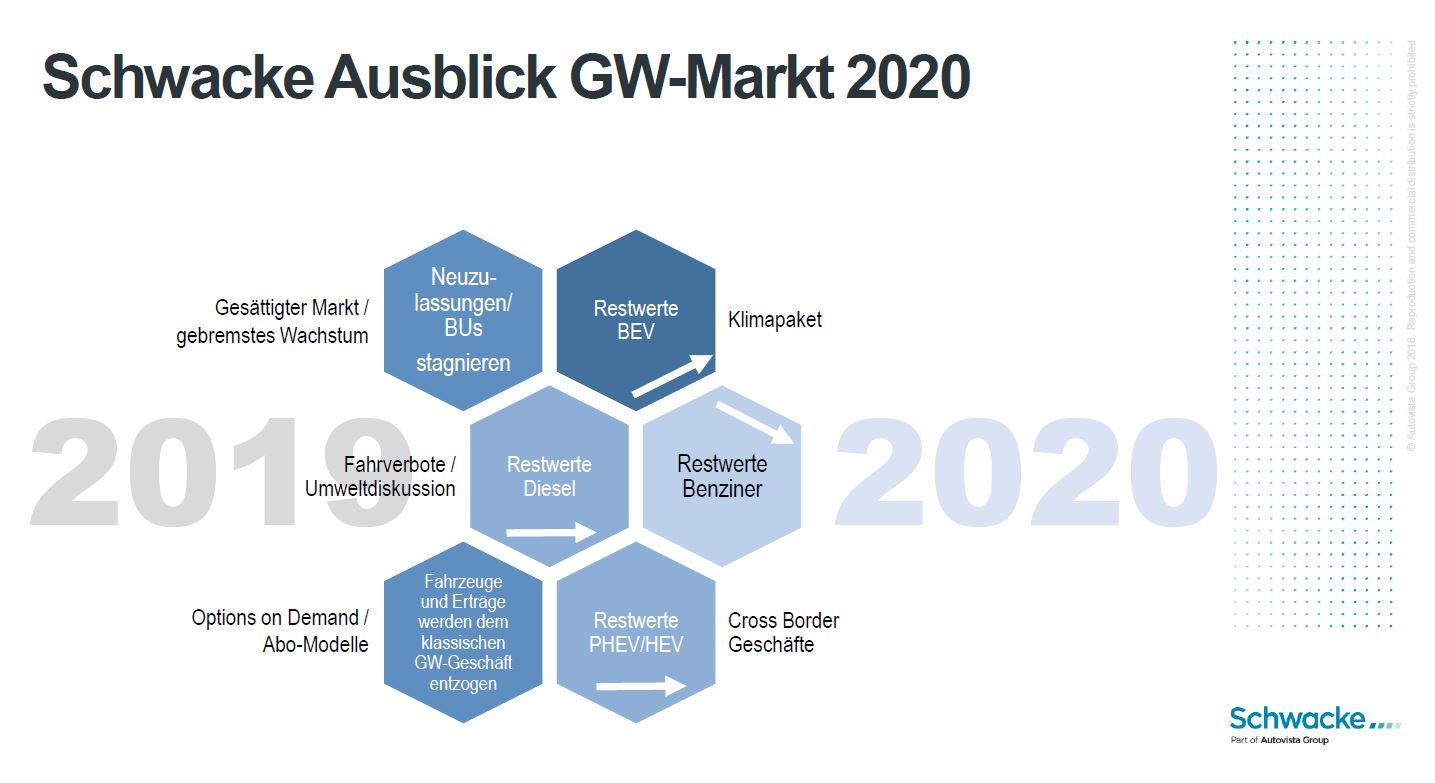

2020-2025 – Die Jahre „dazwischen“

Was erwartet uns also im Folgenden und den weiteren Jahren? Zunächst einmal verstärkt sich ein Einflussfaktor, der bisher bereits im Hintergrund wirkte und ab 2020 seine volle Wirkung entfalten wird: Die drohenden CO2-Strafzahlungen. Ab dem kommenden Jahr werden nicht nur die Flottenemissionen der EU-Neuzulassungen gesammelt, berechnet und verglichen, sondern das Überschreiten des individuellen Herstellergrenzwertes kostet bares Geld, 95€ pro Gramm und Zulassung. Hersteller werden also gezwungen sein, so viele CO2-arme Fahrzeuge wie möglich zuzulassen – wohlgemerkt: nicht zu verkaufen, die Zulassung zählt! Es werden also E-Fahrzeuge, Plug-In Hybride und Mild-Hybride, ja auch Diesel fokussiert. Vermutlich oft mehr als der Markt ohne Unterstützung absorbieren kann. Insbesondere für Fahrzeuge mit weniger als 50g CO2 pro km profitieren die Hersteller dabei noch in 2020 im vollen Umfang von den sogenannten „Supercredits“ – also Mehrfachzählungen. Bis 2022 läuft dieser Bonus dann stufenweise aus. Dagegen sind hochmotorisierte Benziner Gift für die Bilanz und werden entweder nicht mehr angeboten, oder geringgehalten.

Für das Restwertgefüge bedeutet das, dass die in 2019 eingetretene Stabilisierung der Diesel, der fortgeführte Aufstieg von elektrifizierten Modellen und die leicht rückläufigen Benzinerwerte erneut durch verzerrende Strömungen innerhalb eines Marktes und auch über Landesgrenzen hinweg beeinträchtigt werden. Die nachlaufenden angewachsenen Benzinervolumen üben weiter Druck auf deren Vermarktungsergebnisse aus und E-Fahrzeuge und Hybride werden durch wachsende Volumen, kürzere Technologiezyklen und hohe staatliche Kaufprämien wertseitig gebremst. Wie sich die ebenfalls ab 2020 bzw. 2021 verpflichtende Speicherung und spätere Übermittlung von echten Verbrauchsdaten von Neufahrzeugen auswirken wird, ist dabei noch unberücksichtigt.

Wir gehen insgesamt von stabilen etwa 3,5 Mio. Neuzulassungen aus, da auch volumenstarke neue Modelle auf den Markt kommen. Die durch den zahlreichen Diesel- und EV-Export der vergangenen Jahre rückläufigen Besitzumschreibungen haben sich in 2019 stabilisiert. Ein leichter Zuwachs der 2017er Flottenzulassungen und letztjährigen taktischen Zulassungen wird den GW-Markt in 2020 auf ähnlichem Niveau wie dieses Jahr verorten, mit leicht positiver Tendenz bei ca. 7,5-7,6 Millionen.

In den nächsten fünf Jahren liegen für die Gebrauchtwagen-Branche somit aus heutiger Sicht schwer einschätzbare Zeiten voraus, aber existenzielle Krisen sind derzeit nicht in Sicht. Das Klimapaket der Bundesregierung hat darin mit niedrigen zweistelligen monatlichen Be- bzw. Entlastungen so gut wie keine steuernde oder unterstützende Wirkung. Im Gegenteil die hohen Prämien dämpfen die Restwertentwicklung und bevorzugen nahezu ausschließlich Neuwagenkäufer.