Schließen

Schließen

Regelmäßig zu Jahresbeginn werden die Dezember-Zulassungszahlen des KBA und damit des abgelaufenen Gesamtjahres mit Spannung erwartet. Nirgendwo sonst erscheinen Erfolg und Misserfolg der Branche, von Marken und Modellen so unabhängig und transparent wie bei diesen Zahlen. Oftmals wird aber von „Verkauf“, „Absatz“ oder „Nachfrage“ geschrieben, doch das ist in der Regel irreführend. Zulassungen stehen nämlich zunächst vor allem buchstäblich eines: auf dem Papier, oder besser gesagt in den (Fahrzeug-)Papieren.

Über Umwege zum tatsächlichen Endnutzer

Nimmt man beispielsweise alle auf den Handel und Hersteller erstzugelassenen PKW zusammen, dann kommt man auf einen Anteil am Gesamtmarkt von fast 30%. Rechnet man nun noch die Zulassungen auf Autovermieter hinzu, addiert sich die Menge auf ca. 40%. Im Klartext bedeutet dies, 4 von 10 Fahrzeugen finden nach Erstzulassung und – wenn überhaupt – begrenzter betrieblicher Nutzung innerhalb von 12 Monaten als junger Gebrauchtwagen zu ihrem eigentlichen, längerfristigen „Erstbesitzer“. Diese 40% des Marktes sind in hohem Maße durch Hersteller und ihre Vertriebssteuerung beeinflussbar und bilden mit entsprechenden Rabatten ein großes Standbein des Gebrauchtwagenhandels.

Das zweite große Standbein wird aus den gewerblichen/Flotten-Zulassungen gespeist und taucht nach einer durchschnittlich dreijährigen Nutzung als Firmenfahrzeug ebenfalls wieder auf dem Gebrauchtwagenmarkt auf – in der Regel als Leasingrückläufer. Dieses Kontingent macht ein weiteres Viertel des Gesamtmarktes aus.

Erfolgsjahr 2019 – gekauft oder gewachsen?

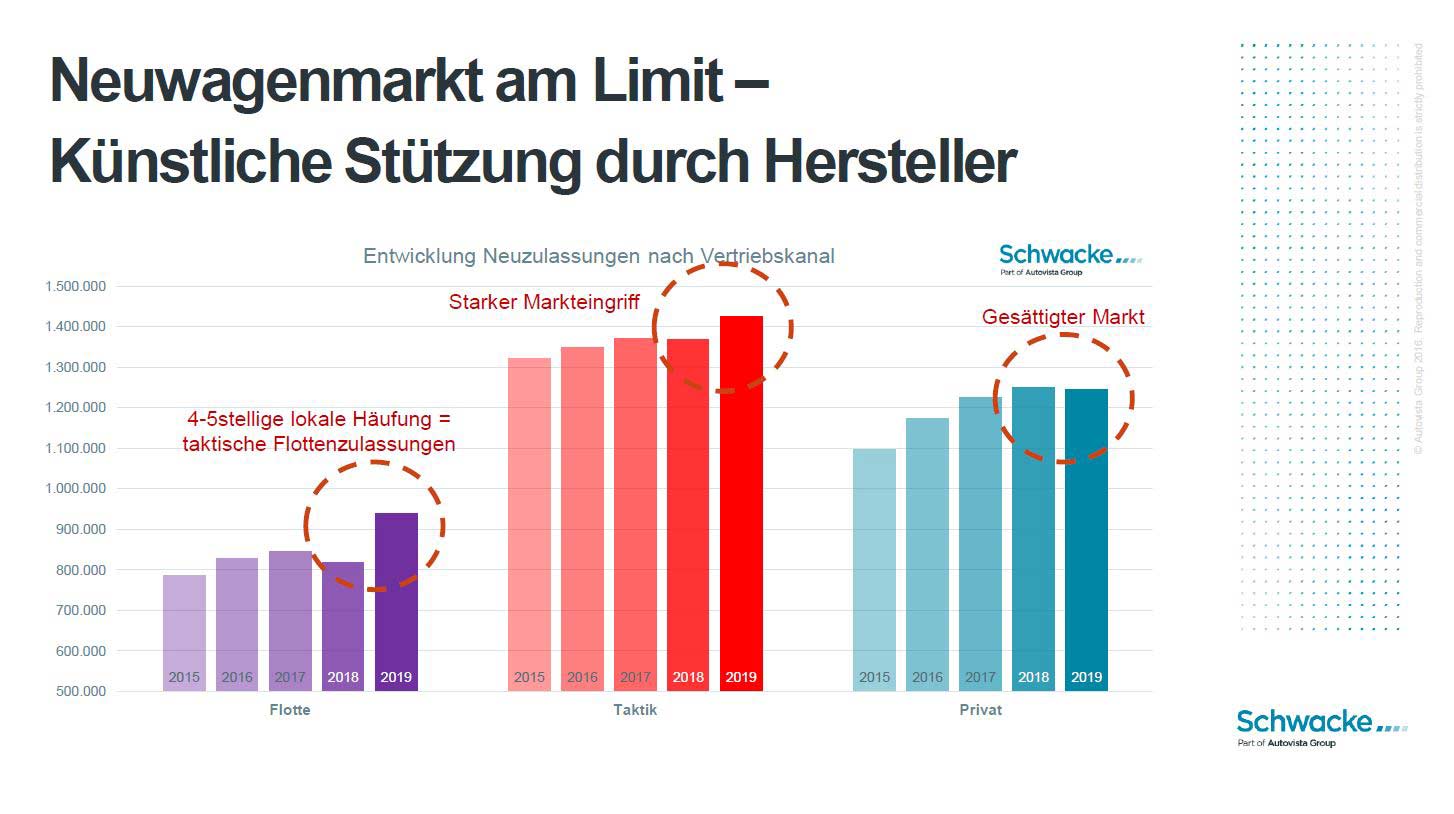

Der Vertriebskanal der gewerblichen Zulassungen hat in 2019 nun auch maßgeblich zum Wachstum auf die Rekordgesamtmenge von 3,6 Millionen neuen PKW beigetragen. Er lag dabei gegenüber 2018 mit fast 120.000 Fahrzeugen mehr bzw. 14% Wachstum im Plus. Zulassungen auf Handel, Hersteller und Vermieter lieferten weiteren Zuwachs von fast 60.000 PKW bzw. ca. +4%. Der eigentliche Verkauf an private Endkunden, der nur ca. ein Drittel des Gesamtmarktes ausmacht, musste dagegen einen minimalen Rückgang von 5.000 Einheiten hinnehmen.

Der private Neuwagenabsatz scheint also zu stagnieren, junge Gebrauchte aber werden deutlich mehr und die Firmenflotten scheinen auf den ersten Blick in 2019 ordentlich investiert zu haben. Insgesamt ein doch recht positives Resümee für das vergangene Jahr, könnte man meinen. Der Wermutstropfen: eine offensichtlich wachsende Angebotsmenge an Gebrauchtwagen, die das Preisniveau kurz- und langfristig belasten werden.

To Fleet or not to Fleet – Flotten zweckentfremdet

Allerdings lohnt sich noch ein gezielterer Blick auf die sogenannten „echten“ gewerblichen Zulassungen. „Echt“ nennt man sie, weil sie eben nicht auf Unternehmen wie Autohändler oder Hersteller und Importeurszentralen oder Autovermieter erfolgen. Sie sollen vermeintlich echten Bedarf in Firmenfuhrparks und Kleinunternehmen widerspiegeln. Allerdings häufen sich in den vergangenen Jahren in einzelnen Zulassungsregionen auffällige Konzentrationen in vier- bis fünfstelligen Größenordnungen, die über einen realistischen Fuhrparkbedarf weit hinausgehen. Genau lässt sich dies zwar nicht ermitteln, aber diese großen Stückzahlen unterschiedlicher aber weniger Hersteller werden auf dem Anschein nach freie Unternehmen zugelassen. Diese dürften jedoch keinem anderen Zweck dienen, als aus dem Neuwagen einen günstigen Gebrauchten zu machen und in der KBA Statistik unauffällig als „gewerblich“ deklariert zu werden. Ohne die tatsächliche gewerbliche Nutzung sind die Fahrzeuge aber im Grunde wie Handels- oder Herstellerzulassungen zu betrachten. Ein nicht unerheblicher Teil hiervon wird je nach Antriebsart und Aufnahmefähigkeit des hiesigen Marktes exportiert. Der immer noch überwiegende Rest kommt innerhalb 12 Monaten und nicht erst nach 3 Jahren als junger Gebrauchter auf den Markt und wirbt als zusätzliche Konkurrenz um die Gunst preisbewusster Gebrauchtwagenkäufer.

Insgesamt wird also der derzeitige Neuwagenmarkt künstlich auf hohem Niveau gehalten und ist in Wahrheit schon lange vor allem eine „Fabrik“ für Gebrauchtwagen. Das starke Wachstum 2019 sollte also nicht unbedacht als Erfolg gewertet werden und stellt in seiner fortgesetzten Marktdeformation ein gewisses Risiko für die Branche dar.