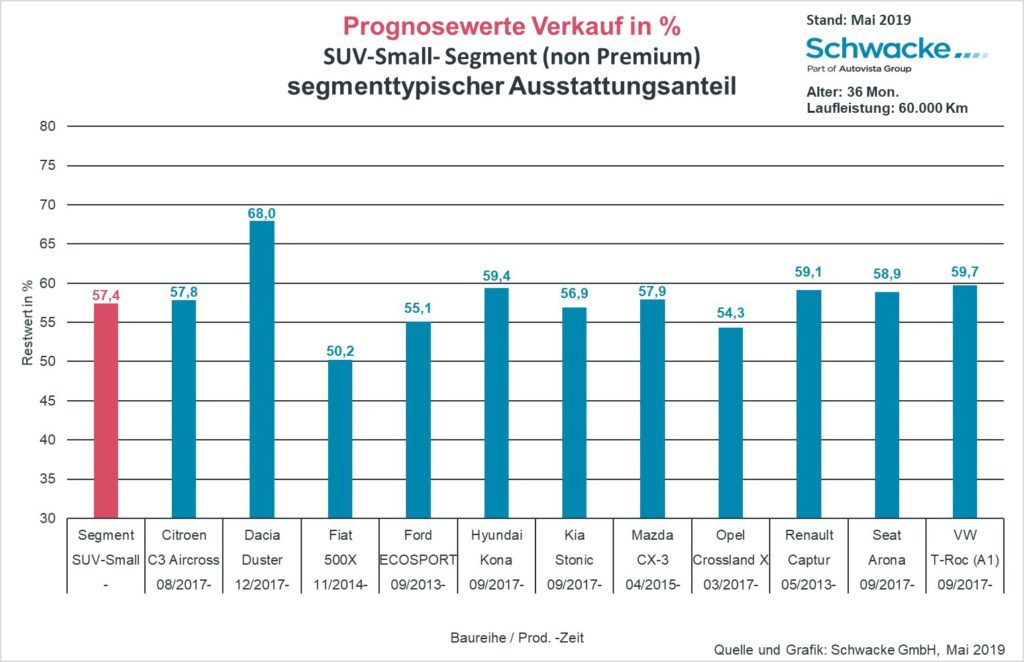

Schließen

SchließenAusverkauf ohne Schnäppchen – der Wettbewerb wird immer weniger. Gebrauchtkäufer erwarten günstig und vielseitig in city-tauglicher Größe. Zu welchen Tarifen, hat Schwacke ermittelt

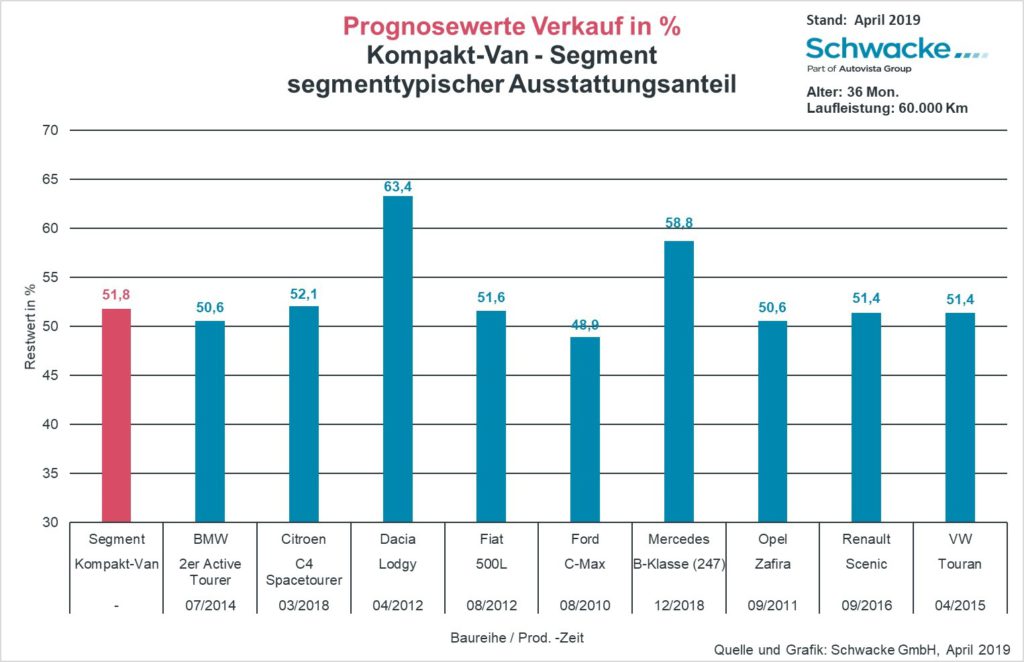

Vom einstigen vierten Rang in der Zulassungsstatistik der Segmente, mussten sich die Kompakt-Vans seit 2013 verabschieden. Heute rangieren sie auf den eher unteren Plätzen. Wichtigster Gegner, die kompakten SUVs machten ihnen reihenweise Kunden abspenstig und konnten neben der beliebteren Bauform durch Zulauf von Varianten mit langem Radstand wie dem Hyundai Santa Fe oder der VW-Konzern-Garde Kodiaq, Tiguan Allspace und Tarraco auch vergleichbaren Platz anbieten.

Den größeren MPV-Verwandten erging es da etwas besser. Die Stückzahlen von Sharan & Co. waren seit längerem auf niedrigem Niveau relativ stabil, wohl auch weil es da keine bezahlbaren SUV gibt, die vergleichbare Flexibilität und Größe anbieten können. So ist es nicht verwunderlich, dass Hersteller sich zunehmend aus der Klasse der kleineren „Vielseitigkeits-Meister“ zu Gunsten von SUV oder größeren MPV verabschieden.

Ford C-MAX, Opel Zafira, Kia Carens und Toyota Verso sind die jüngeren Beispiele. Seat, Honda und Mazda haben schon früher das Handtuch geworfen. Auch die aktuellen Baureihen stehen auf wackligen Füßen. Citroen C4 Spacetourer und Renault Scenic stehen vor dem terminalen Runout. Selbst aus Wolfsburg liest man sogar von ersten Überlegungen, dem Segment-Primus Touran keinen Nachfolger zu gönnen. Dies könnte mittelfristig für durchaus stabile Restwerte sorgen.

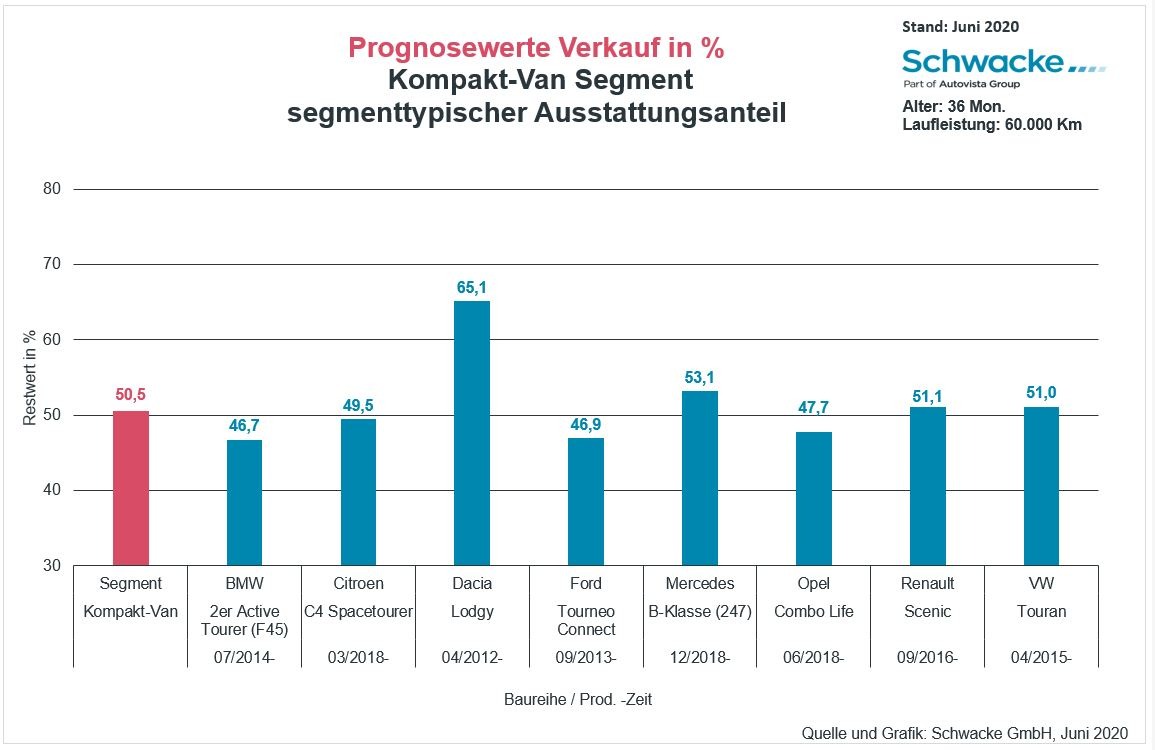

Die Besitzumschreibungen dieses Segments für 2-5 jährige Gebrauchte liegen schon seit mehreren Jahren stabil bei ca. 70.000 Einheiten pro Jahr und im Falle sinkender Angebotsmengen ist das für Gebrauchtwagenpreise letztendlich eher förderlich. Aktuell steht in der Prognosehierarchie der Dacia Lodgy ganz vorne. So wie das Dacias in der Regel in den belegten Segmenten immer tun. Geschuldet ist das maßgeblich dem Umstand, dass Dacia immer noch relativ rigide mit Nachlässen umgeht, aber dafür Listenpreise ungewöhnlich niedrig hält. Den prozentualen Restwert, der den Listenpreis mathematisch betrachtet im Nenner hat, lässt das natürlich in die Höhe schnellen.

Weit darunter rangiert die B-Klasse, die vom Premium-Image profitiert. Gefolgt von Scenic und Touran, die sich als bekannteste „Gesichter“ des Segments noch über der 50%-Marke halten. Der Citroen C4 Spacetourer (ex Picasso) profitiert von seinem modernen Auftritt und attraktiven Ausstattungspaketen, während dem Opel Combo Life und Ford Tourneo Conect sicher die merkliche Nutzfahrzeugherkunft preislich zu schaffen macht.

Schlusslicht bildet – und das ist sicher ungewöhnlich – ein BMW. Womöglich ist aber genau das Problem. Von BMW erwarten eher wenige ein „Multi Purpose Vehicle“. Das ist vermutlich auch der Grund, warum Audi sich nie an das Segment herangetraut und Mercedes die neue B-Klasse eher coupéhaft gestaltet hat. Jedoch ist BMW der einzige, der unbeirrt an dem Segment festhält und bereits Erlkönige auf der Straße zeigt. Bisher haben Entscheidungen aus München meist noch immer einen guten Grund gehabt. Hoffen wir, dass das Kalkül beim 2er Tourer aufgeht.