Schließen

Schließen

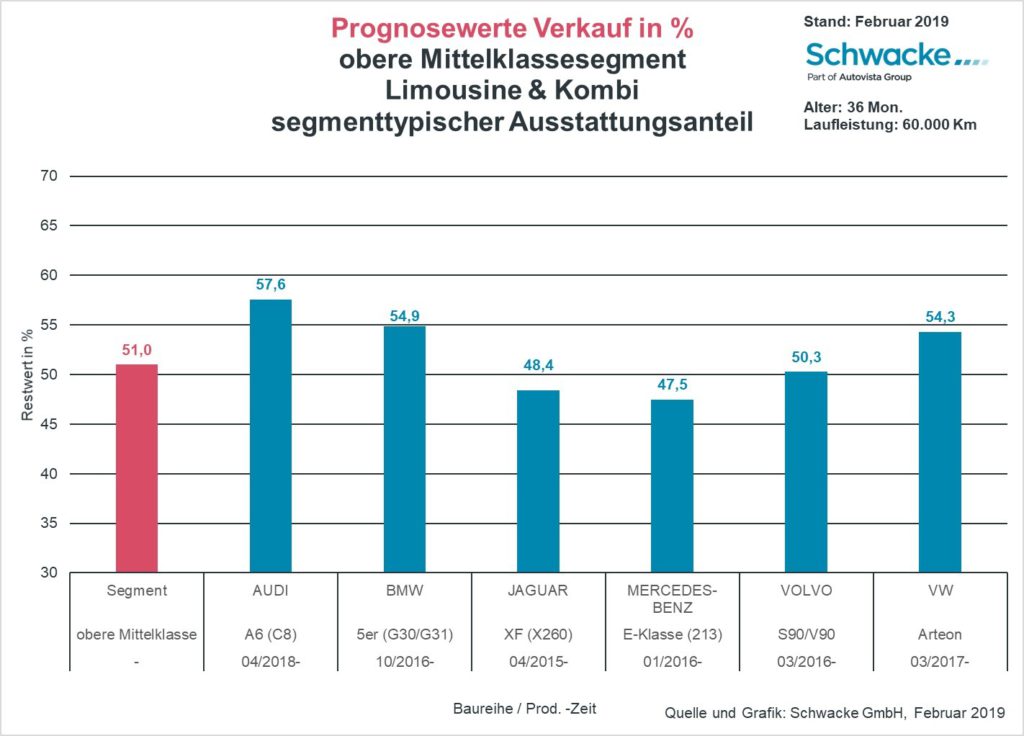

Die obere Mittelklasse wird von vielen Seiten in die Zange genommen. Doch die Restwertentwicklung gestaltet sich uneinheitlich.

In der oberen Mittelklasse ist auch weiterhin für Importeure kaum ein Durchkommen. Das Segment wird von den deutschen Premiumherstellern dominiert, welche den anderen Marken im exklusiven Kreis nur Statistenrollen zuordnen. Lediglich Volvos V90/S90 -Baureihe stemmt sich hier noch nennenswert entgegen. Diese Dominanz liegt natürlich auch an der Ausprägung des Segments. Mit Ausnahme der Mercedes E-Klasse wandern so gut wie alle Neuwagen in den Bestand von Unternehmen und gewerblichen Haltern, sind klassische Dienstwagen. Hier kommen diese Modelle allerdings zunehmend unter Druck. Einerseits durch verschärfte Unternehmensvorgaben hinsichtlich der CO2-Werte, was durch die WLTP-Umstellung nicht einfacher wird. Andererseits durch das stetig boomende SUV-Segment, welches bei Dienstwagenfahrern auch hoch im Kurs steht. Zusätzlich drückt die Dieseldebatte auf die Kurse. Dies und die hohen Rabattierungen im Flottengeschäft sind keine guten Vorzeichen für die Restwertentwicklung, insgesamt ist der Segmentdurchschnitt mit 51 Prozent für den klassischen dreijährigen Gebrauchtwagen folgerichtig recht bescheiden.

Überraschend groß ist dabei die Streuung der künftigen Wertentwicklung, die nicht alleine am Baureihenalter festgemacht werden kann. Jedoch spielen bevorstehende Modellpflegen, die in der prestigeträchtigen Klasse meist deutliche optische Änderungen mit sich bringen, durchaus eine Rolle. So wird Ende des Jahres die Facelift-Version der E-Klasse erwartet, das Mercedes-Modell liefert in der Schwacke-Prognose die schwächste Restwertentwicklung ab. Spitzenreiter ist Audis A6-Reihe, doch auch der BMW 5er und der VW Arteon liegen über dem Segment-Schnitt.