Schließen

Schließen

Die Elektrifizierung des Neuwagenmarktes schreitet mit großen Schritten voran. 2020 war trotz Krise bei den e-PKW ein außergewöhnliches Boomjahr. Knapp 6,7 % Marktanteil erzielten reinelektrische Modelle und die Plug-Ins konnten weitere 6,9 % Marktanteil erzielen. Vor allem die staatliche Innovationsprämie hat zu einem Zulassungsrausch geführt, der gegenüber dem Vorjahr die Zahlen für pure Stromer verdreifachte und die Steckerhybride sogar auf das Viereinhalbfache katapultierte!

Da die Innovationsprämie auch für leichte Nutzfahrzeuge gilt, liegt die Frage nahe, ob es bei den Lastenträgern ähnlich aussieht. Die nüchterne Antwort ist schlichtweg: Bei Weitem nicht! Dabei wären gerade die klassischen „Letzte Meile“-Einsätze, also häufige Innenstadtfahrten sowie teils geringe Jahreslaufleistungen und Fahrstrecken geradezu prädestiniert für emissionslose Elektromobilität.

Die Gründe für die bisherige Zurückhaltung sind vielfältig: Zunächst einmal ist die Angebotspalette an Modellen deutlich geringer als bei den PKW. Die Hersteller sind hier mit der Entwicklung alltagstauglicher Transporter, die eine angemessene Balance von Batteriegewicht versus Nutzlast und Frachtraum sowie einen bezahlbaren Listenpreis bieten, recht spät dran. Zu erklären ist das nicht zuletzt mit den vergleichsweise geringen Gesamt-Stückzahlen, die kostenintensive technische Neuentwicklungen behindern. Das weit verbreitete Rebadging technisch gleicher Baureihen mit unterschiedlichen Markenemblemen scheint hier die Not nicht gemindertt zu haben, insgesamt erzeugt der Transportermarkt nicht mal ein Zehntel der PKW-Zulassungen. Da traut sich bisher nur VW mit dem ID.Buzz oder dem MOIA-Gefährt und eben die Deutsche Post-Tochter Streetscooter an komplette Neuentwicklungen. Die übrigen beschränken sich auf Umbauten bestehender Modellreihen.

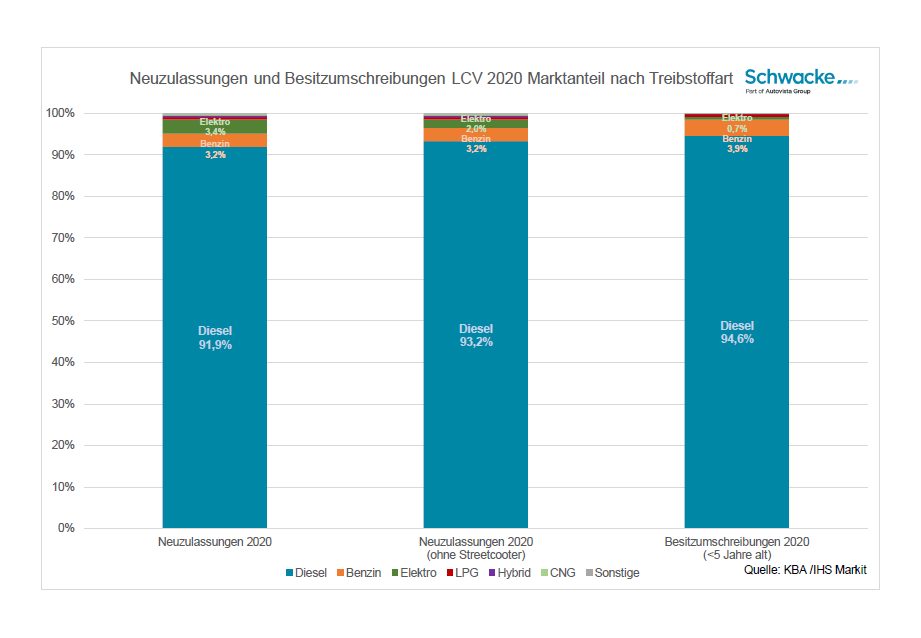

Nun aber kommen dennoch zunehmend weitere E-Varianten auf den Markt und längst ist es auch möglich, einen Kastenwagen in Sprintergröße geräuschlos zu bewegen. Die medial und im Straßenbild mittlerweile allgegenwärtigen Streetscooter machten dabei 2020 von den 3,4% reinelektrischen Zulassungsanteil über 40% aus und stellen alleine 1,4% des Gesamtmarktes. Im Gebrauchtmarkt liegt der Anteil bei noch enttäuschenderen 0,7% für die bis zu 5jährigen (Abb. 1). Vor allem weil die mittlerweile über 17.000 in den letzten Jahren zugelassenen Streetscooter fast ausschließlich bei Deutsche Post/DHL betrieben werden und gar nicht mehr in der Wiedervermarktung auftauchen – gerade mal 63 seit Produktionsbeginn. Nach verlustreichen Jahren wird bald auch die Neuproduktion eingestellt.

Doch trotz der zunehmenden Verfügbarkeit von Modellen und staatlicher Prämien kam der Verkauf letztes Jahr nicht so richtig in Schwung. Woran liegt das? Letztendlich sind Nutzfahrzeuge Arbeitsmittel und werden entsprechend penibel kostenseitig und preissensitiv betrachtet. Im Transporterbereich zählt da eben nicht nur der Kaufpreis oder die Leasingrate, sondern auch Betriebskosten und ein möglichst risikoarmer Betrieb. Angesichts der relativ hohen Haushaltsstrompreise in Deutschland ist es bei einem Kleintransporter nicht wirklich günstiger als einen vergleichbaren Diesel zu befeuern. Von teils höheren Strompreisen an öffentlichen Ladesäulen ganz zu schweigen. Dazu kommt eine sehr vorteilhafte deutsche Kfz-Steuer, die der Steuerbefreiung von Stromern auch keinen merklichen Jahresbetrag für Verbrenner entgegenstellt. Und nicht zuletzt fallen Unsicherheiten bei potenziellen Kunden ins Gewicht, die einen reibungslosen Einsatz beeinträchtigen könnten. Finden meine Fahrer eine Ladesäule, wenn sie unterwegs eine benötigen, welche Bezahlsysteme brauche ich, wie kalkuliere ich die Ausfallzeit ein, bekomme ich ein adäquates Ersatzfahrzeug, passt mein L4 auf den öffentlichen Ladesäulenplatz? etc.

Sicher, für all das gibt es Antworten und Lösungen, aber Betreiber von Nutzfahrzeugen haben mit ihrem Daily Business genug zu tun, dass sie sich offenbar scheuen, jedwedes Risiko einzugehen, solange es nicht nötig ist und setzen auf Bewährtes. Die Vorteilsargumentation beispielsweise in geringeren Wartungskosten und Verschleiß ist komplex und kommt bei Gebrauchtkäufern noch nicht richtig an. Einen weiteren Kaufanreiz könnten vermutlich nur eine stärkere Subventionierung der Betriebskosten z.B. durch günstigen Strom und entsprechend verbesserte öffentliche Ladeinfrastruktur oder – wie in anderen Ländern – als Negativmotivation Fahrverbote für Innenstädte bieten. Beides ist aktuell nicht in Sicht, sodass bei den Nutzis erst noch der Knoten platzen muss. Neu und vor allem mit einem Konzept für Kaufanreize der noch preissensibleren Gebrauchtkäufer. Da der Transportermarkt auf absehbare Zeit weiter wachsen wird, eine lohnende Investition, aber noch ein weiter Weg.