Schließen

Schließen

Krise ohne Beispiel – In Szenarien denken

Es ist eine besondere Situation, die gerade zahlreiche Länder und Wirtschaftsräume erfasst. Krisen in unterschiedlicher Ausprägung gab es in den vergangenen 20 Jahren mehrere und darunter auch welche, die aus ökonomischer Sicht im ersten Moment deutlich schwerwiegender erschienen. Die Lehman/Finanzkrise oder die Dieselkrise haben schmerzhafte Spuren im Automobilsektor hinterlassen, sind aber kaum mit der aktuellen Situation in ihrem Verlauf vergleichbar, in ihrer Ausprägung womöglich schon eher.

Besonders ist neben dem tiefen Eingriff in buchstäblich unser aller tägliches Leben die Offenbarung von Schwächen im globalen Wirtschaftssystem, die bislang als fortschrittliche Stärken galten wie „just in time“, „lean“ oder globale Lieferketten. Die Ökonomisierung von gesellschaftlichen Grundversorgungspfeilern wie beispielsweise das Gesundheitssystem erscheinen nun auch in einem anderen Licht.

Die Automobilbranche als Musterbeispiel für die Globalisierung zeigt entsprechend eine extreme Anfälligkeit. Was ist also zu erwarten für die kommenden Monate und langfristig Jahre? Um es gleich vorweg zu nehmen, auch unsere langjährige und intensive Erfahrung mit Branchenkrisen hat uns in der Prognostik etwas Banales gelehrt: Hinterher ist man schlauer, aber leider eben auch erst hinterher. Nichtsdestotrotz lohnt es sich, die einflussstarken Faktoren unter die Lupe zu nehmen und damit in Szenarien zu denken.

Die wichtigsten Treiber

Wenn man die wirksamen Faktoren versucht, strukturiert zu betrachten, bieten sich verschiedene Ansätze. In Form von Kausalketten kann man beispielsweise aus europäischer und deutscher Sicht beginnen bei der Automobilproduktion mit dem Einbrechen der Versorgung durch asiatische Zulieferer, einhergehend mit einer sprunghaften umfassenden Reduzierung von Reisetätigkeit. Damit wurde eine zweite wichtige Branche schwer getroffen, die sowohl aus Fluggesellschaften besteht, die u.a. sowohl Fachpersonal und Management transportiert, als auch Fracht, sowie als Firmenkunde Abnehmer von Fahrzeugen ist. Dazu zählen aber beispielsweise auch Autovermieter, die ebenfalls mangels Umsatz Bestandsfahrzeuge frühzeitiger in den GW Markt auszumustern versuchen und zum anderen natürlich Neuabnahmen verschieben werden. Immerhin steht diese Branche für jede Neunte Neuzulassung. In der Folge der immer strikter werdenden Maßnahmen zur Verhinderung der Ausbreitung werden aber mittlerweile nahezu alle Bereiche mit Auswirkungen auf Angebot und Nachfrage erfasst. Werke und Autohandelsbetriebe schließen bis auf Weiteres, potenzielle Kunden können, selbst wenn sie es wollten, kaum zur Beratung oder zum Vertragsabschluss erscheinen, geschweige denn steht vielen aktuell der Sinn danach. Wohl auch, weil sich angesichts von bereits verhängter Kurzarbeit, mangelndem Auftragseingang bei Selbstständigen, Dienstleistern oder dem zeitweise zum Erliegen kommen ganzer Wirtschaftszweige wie z.B. Einzelhandel (exkl. Lebensmittelversorgung), Gastronomie, Veranstaltungswesen und –bau deren Investitionen in ein neues Fahrzeug sich verzögern oder ganz aufgegeben werden.

Zahlen und Tendenzen

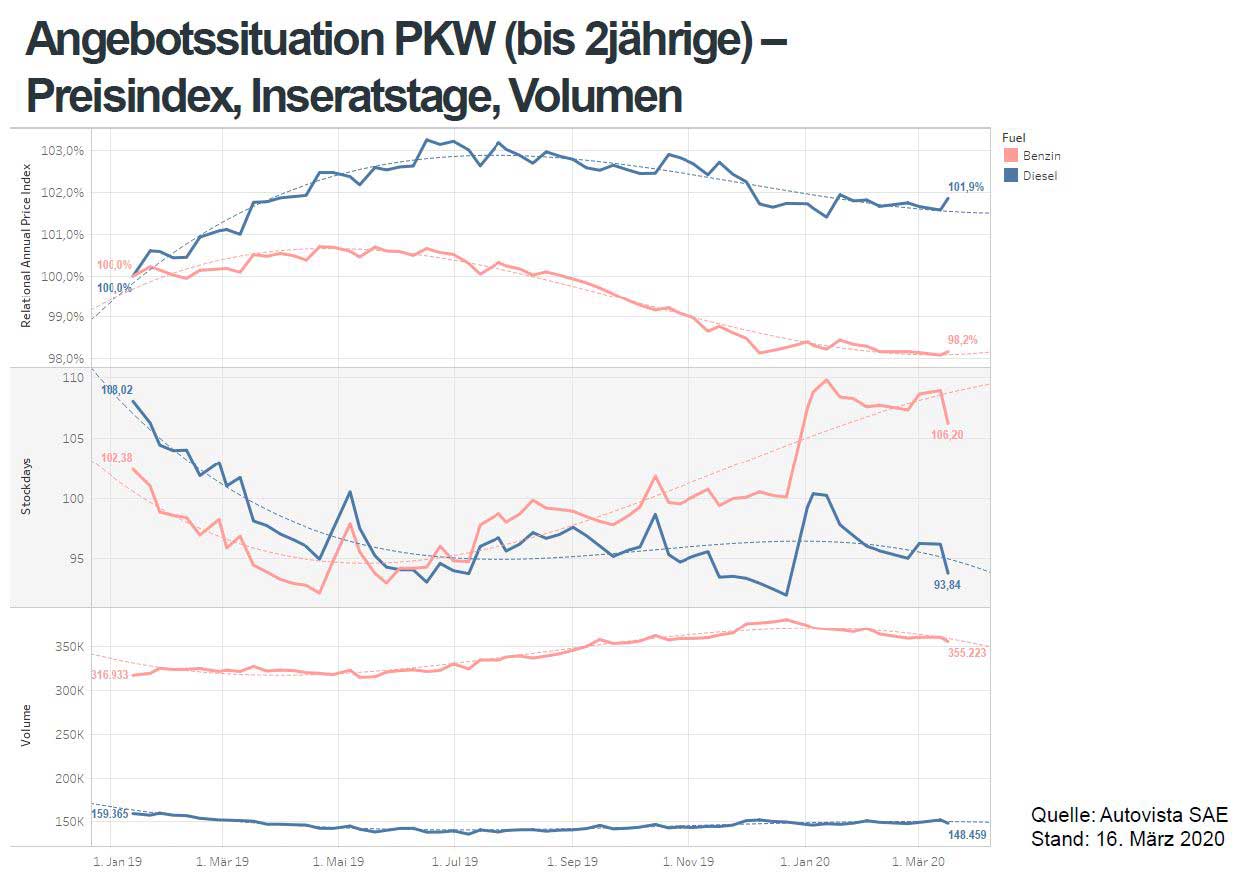

Angesichts der bisherigen Zahlen ergibt sich ein schwierig zu interpretierendes Lagebild. Zum einen liegen die fürs Neu- und Gebrauchtwagengeschäft wichtigsten Monate des Jahres, März, April und Mai noch vor uns. Auch stellte das zweite Halbjahr 2019 mit über 700.000 PKW ein All-time-High der vergangenen Jahre in Bezug auf taktische Zulassungen (Handel/Hersteller und Vermieter) dar. Diese Menge ist bereits oder kommt in Kürze als junge Gebrauchte auf die Höfe. Da nehmen sich die zurückkommenden Flottenzulassungen aus 2017 und 2018 eher moderat aus, müssen aber dennoch erstmal einen Käufer finden. Zwar waren Januar und Februar in puncto Besitzumschreibungen der für den Handel relevanten Altersgruppen im leichten Plus gegenüber Vorjahr und dem Fünfjahresmittel, aber mit Aussicht auf ausbleibenden Kundenverkehr – zumindest zur Beratung, Preisverhandlung und Vertragsunterzeichnung bzw. vorübergehender Betriebsschließungen wird der Absatz in den folgenden mitentscheidenden Monaten nun deutliche Konsequenzen spüren. Die wirtschaftliche Unsicherheit einiger Kunden wird ihr Übriges tun und Käufe vermutlich verzögern. Das alles wird die ohnehin bereits angestiegenen Standzeiten und den Preisdruck und negative Preistendenz verstärken.

Marktbeobachtung in Krisenzeiten

Ob allerdings diese Drucksituation sich in den sichtbaren Preis-, Volumen- und Standzeitdaten kurzfristig offenbart, wird auch davon abhängen, ob in den Handelsbetrieben überhaupt die Notwendigkeit und Möglichkeit bestehen wird, Angebotspreise zu ändern und neue Fahrzeuge zu erfassen. Platt gesagt, muss ich Preise nicht reduzieren und Ankäufe tätigen, wenn eh kaum einer kommen und kaufen kann oder will. Dies gilt natürlich insbesondere im Falle und für die Dauer von Ausgangssperren wie in Italien und Spanien. Auch sind die Beobachtungen zukünftiger Zulassungs- und Besitzumschreibungszahlen angesichts zahlreicher Schließungen von Zulassungsstellen mit Vorsicht zu genießen.

Wie geht es weiter

Entscheidend für die weitere Entwicklung wird entsprechend die Dauer der Maßnahmen und die Zeit bis zur Rückkehr in ein normalisiertes Gesellschaftsleben sein, also aktuell noch eine große Unbekannte.

Ebenso wichtig sind die finanziellen Ausgleichs- und Unterstützungsmaßnahmen der Regierung für in Mitleidenschaft gezogene Unternehmen, um Panikaktionen zu verhindern. Die diskutierten Maßnahmen zur Stärkung der Binnennachfrage wirken sich tendenziell aber eher auf Konsum-, denn auf Investitionsgüter aus. Daher werden die überwiegend von Privatkunden betriebenen Gebrauchtwagenkäufe und das private Neuwagengeschäft hierdurch kaum Unterstützung erfahren. Hierauf wirkt eher Jobsicherheit, die die betroffenen Unternehmen mithilfe staatlicher Unterstützung hoffentlich gewährleisten können.

Auf der Habenseite wäre zu verzeichnen, dass durch Werksschließungen auch die Produktion heruntergefahren wird. Damit sinkt mit einem zeitlichen Verzug zunächst einmal der Druck, Volumen an den Mann oder an den Handel bringen zu müssen. Allerdings nimmt dies zunächst einem auch ohne Corona schon überdehnten Markt nur die Spitze und lässt perspektivisch ein bisschen Dampf ab.

Am Ende wird alles gut – Wenn es nicht gut ist, ist es noch nicht das Ende

Die kommenden Wochen und Monate werden wir anhand unserer Livedaten die Marktbewegungen und Anzeichen beobachten und Ihnen das Wichtigste darüber berichten. In Form von Szenarien werden wir die Kurzfrist- und Langfristentwicklungen abschätzen. Die Erfahrungen haben uns gelehrt, dass nach einer Krise die Rekonvaleszenz deutlich länger benötigt, als die Krise selbst. Insofern ist eine schnelle Überwindung trotz aller Rigidität und kurzfristiger Folgen in unser aller Interesse.

Bleiben Sie gesund!