Schließen

Schließen

Trotz Zuwächsen in einigen europäischen Märkten im April brach die Nachfrage nach Gebrauchtwagen im Mai ein, was sich negativ auf die Restwerte (RVs) auswirkte. Autovista24-Journalist Tom Hooker analysiert die Daten gemeinsam mit Experten der Autovista Group.

Die Nachfrage nach Gebrauchtwagen ist im vergangenen Monat in den wichtigsten europäischen Märkten deutlich zurückgegangen. Der Sales Volume Index (SVI) für zwei- bis vierjährige Fahrzeuge fiel in Deutschland, Spanien, Frankreich, der Schweiz, Italien und Österreich im Vergleich zum April. Mit Ausnahme des Vereinigten Königreichs verzeichneten die meisten dieser Länder auch im Jahresvergleich rückläufige Verkaufszahlen.

Deutschland verzeichnete den stärksten Rückgang gegenüber April – die Nachfrage sank um 35,5 %. In Spanien lag das Minus bei 32,5 %, während der SVI in Frankreich um 21,2 % zurückging. In der Schweiz sanken die Verkaufszahlen um 13,4 %, gefolgt von Italien (–12,8 %) und Österreich (–11,6 %).

Das Vereinigte Königreich bildete eine Ausnahme und konnte einem monatlichen Rückgang entgehen – der SVI stieg leicht um 0,2 %. Im Vergleich zu Mai 2024 ging die Nachfrage jedoch auch dort deutlich zurück, nämlich um 23,7 %.

Dies war jedoch keineswegs der stärkste Rückgang im Jahresvergleich: In Spanien brachen die Verkaufszahlen im Handel um 66,4 % ein. In Deutschland ging die Nachfrage nach zwei- bis vierjährigen Fahrzeugen laut SVI um 33,2 % zurück. In Österreich und der Schweiz sank dieser Wert jeweils um 13,7 %.

Wie wirkte sich dieser offensichtliche Nachfragerückgang auf andere Kennzahlen aus?

Restwerte fallen weiter

Die Restwerte (%RV), angegeben als Prozentsatz des ursprünglichen Listenpreises nach 36 Monaten und 60.000 km, setzten ihren Rückgang im Mai fort. Während das Marktangebot relativ stabil bleibt, übt die sinkende Verbrauchernachfrage zusätzlichen Druck auf die Restwerte aus. Für dieses Jahr wird ein weiterer Rückgang der Restwerte in ganz Europa prognostiziert.

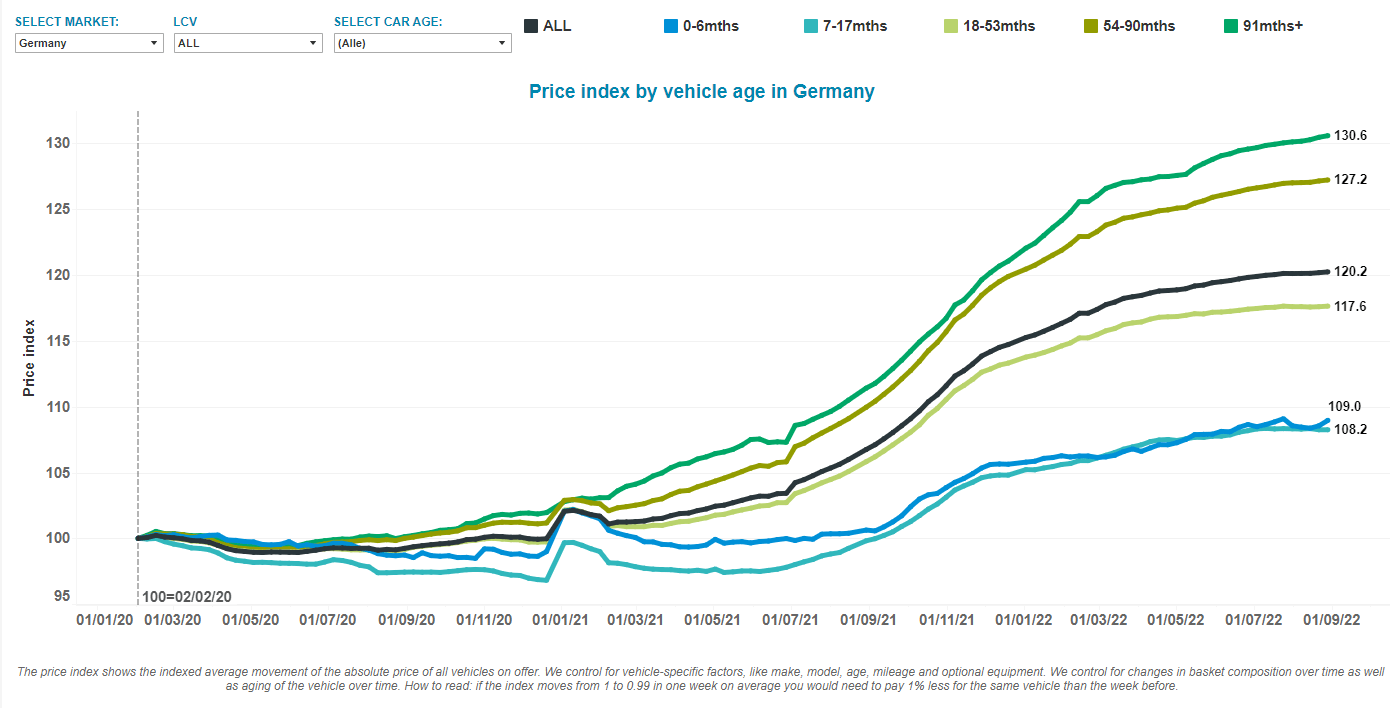

In den meisten der beobachteten Märkte sind die %RVs seit Jahresbeginn gefallen. Die einzige Ausnahme bildet Deutschland, wo seit Januar stabile Werte verzeichnet wurden.

Italien verzeichnete den stärksten Rückgang der Restwerte (%RV) im Jahresvergleich – die Werte sanken um 4,6 Prozentpunkte gegenüber Mai 2024. Es folgten Österreich mit einem Minus von 4,3 Prozentpunkten und die Schweiz mit einem Rückgang von 4,2 Prozentpunkten.

In Spanien gingen die Werte um 3,4 Prozentpunkte zurück, während Deutschland einen Rückgang von 2,3 Prozentpunkten verzeichnete. Im Vergleich der beobachteten Märkte wies das Vereinigte Königreich den geringsten Rückgang auf – hier fielen die %RVs lediglich um 1,1 Prozentpunkte.

Steigende Listenpreise

Im Mai wurden in allen beobachteten Märkten steigende Listenpreise verzeichnet. Der größte monatliche Anstieg wurde im Vereinigten Königreich mit 3,1 % registriert, gefolgt von Frankreich mit +2,3 %. In Spanien stiegen die Preise um 1 %, während Deutschland, Österreich und die Schweiz jeweils einen Anstieg von 0,7 % meldeten.

Italien verzeichnete den geringsten Anstieg gegenüber April – lediglich +0,2 %. Im Vergleich zum Mai 2024 sanken die Listenpreise dort sogar um 2,3 %. Im Gegensatz dazu stiegen die Listenpreise in Österreich im Jahresvergleich um 9,3 %.

Auch das Vereinigte Königreich verzeichnete einen starken jährlichen Anstieg von 7,8 %, während die Neupreise in Spanien und Deutschland um 7,5 % bzw. 7,2 % zulegten. In der Schweiz stiegen sie um 5,1 %.

Nachfragerückgang in Österreich

„Der SVI in Österreich ging im Mai zurück, nachdem er im April gestiegen war. Die Zahl der beobachteten Verkäufe sank im Monatsvergleich um 11,6 %. Im Jahresvergleich entsprach dies einem Rückgang von 13,7 %“, erklärte Robert Madas, Regionalleiter Fahrzeugbewertungen der Autovista Group.

Der Active-Market-Volume-Index (AMVI) für zwei- bis vierjährige Pkw ging im Vergleich zum April leicht um 3,1 % zurück. Die Anzahl der Inserate in diesem Alterssegment sank im Vergleich zum Vorjahr um 6 %.

Mit durchschnittlich 65 Tagen blieb die Standzeit für Gebrauchtwagen im Mai konstant.

Dieselmodelle verkauften sich mit 58,9 Tagen am schnellsten, gefolgt von Plug-in-Hybriden (PHEV) mit 65,9 Tagen, Benzinern mit 67,2 Tagen und Vollhybriden (HEV) mit 67,8 Tagen. Batterieelektrische Fahrzeuge (BEV) benötigten mit 81,1 Tagen am längsten.

Die durchschnittlichen %RVs sanken im Mai leicht auf 47,3 %. Das entspricht einem Rückgang von 0,3 Prozentpunkten im Monatsvergleich und einem Minus von 4,3 Prozentpunkten gegenüber dem Vorjahr.

„HEVs erzielten im Januar den höchsten Restwert mit 51 %, gefolgt von Benzinern mit 49,2 %. Danach kamen Dieselmodelle mit 47,7 % und PHEVs mit 45,6 %. BEVs lagen erneut am Ende mit 39,9 %. Es war der zweite monatliche Rückgang in Folge – der positive Trend für BEVs ist damit vorerst beendet“, so Madas.

Die %RVs dürften in den kommenden Jahren weiter sinken, jedoch in einem langsameren Tempo – aufgrund rückläufiger Nachfrage bei stabiler Angebotslage. Bis Ende 2025 wird ein Rückgang um 0,6 % erwartet, für 2026 ein weiterer Rückgang von 0,7 %.

Teure Gebrauchtwagen in Frankreich

Die %RVs blieben im Mai weitgehend stabil – mit einem leichten Rückgang. Das Wachstum des absoluten Restwerts um 2 % war hauptsächlich darauf zurückzuführen, dass im Mai teurere Fahrzeuge verkauft wurden. Die Listenpreise stiegen gegenüber April um 2,3 %.

Benziner blieben stabil, am schnellsten verkauft wurden Modelle aus den Segmenten A, B und B-SUV. Auch der Dieselsektor blieb relativ konstant, mit den schnellsten Verkäufen in den Segmenten C-SUV und D.

„Insgesamt sanken die HEV-%RVs im Mai leicht, da zunehmend hochpreisige Fahrzeuge verkauft wurden. Neuere, teurere Modelle in dieser Kategorie halten ihren Wert nicht so gut wie ältere Hybride aus der Anfangsphase der Technologie“, erklärte Ludovic Percier, Senior RV Analyst der Autovista Group in Frankreich.

Auch PHEVs verzeichneten einen leichten Rückgang. Gebrauchtwagenkäufer sind nicht bereit, für diese Technologie ähnlich hohe Aufpreise zu zahlen wie für HEVs. Das Angebot übersteigt weiterhin die Nachfrage, was die Werte belastet.

Einziger stabilisierender Faktor sind neue Modelle mit größerer elektrischer Reichweite und Premium-Ausstattung. Gleichzeitig bleiben die Neuwagenpreise jedoch hoch, was den stärkeren Wertverlust bei PHEVs erklärt.

Stagnierende BEVs

In Frankreich gingen die %RVs von BEVs leicht zurück, da im Mai teurere Modelle verkauft wurden. Das meistverkaufte BEV war das Tesla Model Y. Dessen Preis sowie der des Model 3 wurde jedoch kürzlich gesenkt.

Unter den schnell verkauften BEVs dominierten günstigere Fahrzeuge oder solche mit gutem Preis-Reichweiten-Verhältnis – darunter der Smart Fortwo und der BMW i3.

„Die Technologie scheint zu stagnieren. Hersteller werden politisch dazu gedrängt, mehr neue BEVs zu verkaufen, was zu einem überfüllten Gebrauchtwagenmarkt führt, dem jedoch ausreichend Nachfrage fehlt“, stellte Percier fest.

Nachfragerückgang in Deutschland

Nach einem starken Anstieg im April verzeichnete der SVI in Deutschland im Mai einen deutlichen Rückgang von 35,5 % gegenüber dem Vormonat. Im Jahresvergleich betrug der Rückgang 33,2 %.

Der AMVI für zwei- bis vierjährige Fahrzeuge blieb im Monatsvergleich relativ stabil (–1,3 %), während das Angebot im Jahresvergleich um 11,5 % sank.

„Die durchschnittliche Standzeit eines Gebrauchtwagens sank im Mai auf 58 Tage. PHEVs verkauften sich am schnellsten (54,5 Tage), gefolgt von Dieselmodellen (55,6 Tage), HEVs (56,4 Tage), BEVs (57,7 Tage) und Benzinern (60,4 Tage)“, erklärte Madas.

Die %RVs von 36 Monate alten Fahrzeugen mit 60.000 km stiegen im Mai leicht auf durchschnittlich 47,7 % (+0,1 pp). Benziner führten mit 49,3 %, gefolgt von HEVs (48,8 %) und Dieselmodellen (48,7 %). PHEVs lagen bei 42,7 %, BEVs bildeten erneut das Schlusslicht mit 37,2 %.

„Obwohl sich die Restwerte zuletzt stabilisiert haben, bleibt die Nachfrage schwach. Deshalb dürfte der Druck auf die RVs anhalten. Für 2025 wird ein Rückgang der %RVs um 2,8 % gegenüber Dezember 2024 erwartet. 2026 soll der Rückgang auf 1,4 % abflachen“, so Madas.

Wachstum in Spanien

Der Neuwagenmarkt in Spanien entwickelte sich weiterhin positiv – im April lag das Wachstum bei 7,1 %, was kumuliert ein Plus von 12,2 % für die ersten vier Monate des Jahres bedeutet.

Alle Vertriebskanäle legten zu – sowohl der Firmen- als auch der Vermietmarkt. Der Anstieg erfolgte vor Beginn der Tourismussaison.

„Auch der Privatkundenmarkt legte zu, unterstützt durch das spezielle Reinicia Auto+-Programm für Betroffene der DANA-Flut in Valencia. Zudem half ein Schub bei den E-Auto-Auslieferungen – der BEV-Anteil lag im Mai bei 16,2 % und im Jahresverlauf bei 14,7 %“, erklärte Ana Azofra, Head of Valuations & Insights, Spanien.

Auch der Gebrauchtwagenmarkt wuchs um 3,7 % (Januar bis April), vor allem durch den Verkauf jüngerer Fahrzeuge und E-Autos – ein Zeichen für ein nachhaltigeres Angebot.

„Was die durchschnittlichen Transaktionspreise betrifft, hebt sich der spanische Markt weiterhin vom negativen Trend anderer Länder ab. Alle Antriebsarten blieben stabil, und Gebrauchtwagen verkauften sich im Schnitt 10 Tage schneller als im Vorjahr – durchschnittlich in 67,3 Tagen. Das spricht für weitere Stabilität“, so Azofra.

Lediglich PHEVs und Benziner verzeichneten im Mai Rückgänge bei den absoluten RVs (–4,7 % bzw. –0,4 %). Das PHEV-Angebot umfasst inzwischen mehr preiswerte Marken. Schnell verkauft wurden u. a. Lynk & Co 01, Kia Ceed und Toyota C-HR.

Deutlicher Nachfragerückgang in der Schweiz

„Nach einem Anstieg im April ging der SVI in der Schweiz im Mai deutlich zurück. Die beobachteten Verkäufe sanken um 13,4 % im Monatsvergleich und um 13,7 % gegenüber dem Vorjahr“, sagte Madas.

Der AMVI sank im Monatsvergleich um 1,1 %, während das Angebot an zwei- bis vierjährigen Fahrzeugen im Jahresvergleich um 11,7 % schrumpfte.

Die %RVs fielen im Mai leicht von 43,7 % auf 43,3 %. Im Vergleich zum Vorjahr war der Rückgang deutlicher – minus 4,2 Prozentpunkte.

„HEVs hielten im Mai mit 48,4 % den höchsten Wert, gefolgt von Benzinern (44,7 %), Diesel (42,1 %) und PHEVs (40,7 %). BEVs lagen erneut hinten mit 37,3 %“, erläuterte Madas.

Die durchschnittliche Standzeit lag bei 73,9 Tagen. HEVs verkauften sich am schnellsten (57,2 Tage), gefolgt von Benzinern (72,3), Diesel (75) und BEVs (79). PHEVs benötigten mit 84 Tagen am längsten.

Angesichts anhaltender Unsicherheiten wird die Kombination aus stabilem Angebot und schwacher Nachfrage wohl bestehen bleiben. Die %RVs dürften daher weiter sinken – um 3,9 % bis Ende 2025 und um 1,5 % im Jahr 2026.

Stabile Lage im Vereinigten Königreich

Im Mai 2025 lag der durchschnittliche %RV dreijähriger Fahrzeuge bei 50,8 % – unverändert gegenüber April. Dies zeigt ein stabiles Gebrauchtwagenniveau. Benziner stiegen leicht um 0,1 Prozentpunkte auf 52,7 %, Diesel sogar um 0,5 pp auf 53 %.

„Im Gegensatz dazu verloren Hybride 0,4 pp (auf 54,5 %), PHEVs sanken um 0,6 pp auf 49,2 % und BEVs um 0,9 pp auf 37,5 %“, sagte Jayson Whittington, Regional Head of Valuations, UK.

Im Durchschnitt dauerte ein Verkauf 37,5 Tage (+3,1 Tage ggü. April). HEVs waren am schnellsten (35,5 Tage) – sie erzielten auch die höchsten %RVs.

Langsamere Verkäufe bei Hybriden

Benziner benötigten 3,8 Tage mehr (insgesamt 37,2 Tage), Diesel 4 Tage mehr (42,3 Tage).

Trotz guter Werte benötigten HEVs im Mai 2,6 Tage mehr als im April. PHEVs verkürzten sich leicht (–0,6 Tage auf 37,6). BEVs brauchten 1,2 Tage länger (37 Tage).

Der SVI blieb stabil, was auf konstante Marktbedingungen hindeutet. Der AMVI zeigte einen Rückgang von 1,6 % bei Inseraten durch Händler.

„Sollte die März-Zulassungswelle mehr Fahrzeuge gebracht haben, sind diese bereits am Markt angekommen. Da kein zusätzliches Volumen erwartet wird, bleiben die %RVs im UK kurzfristig stabil“, schloss Whittington.

Behalten Sie Ihre Restwertentwicklungen im Blick – mit unserem Residual Value Intelligence:

Dieser Inhalt wird Ihnen präsentiert von Autovista24.

Bitte beachten Sie, dass es sich bei diesem Artikel um eine KI-gestützte Übersetzung eines ursprünglich auf Englisch auf Autovista24 veröffentlichten Artikels handelt. Im Falle von Abweichungen oder Unstimmigkeiten zwischen der Übersetzung und der englischen Originalversion gilt stets die englische Version.